Le secteur bancaire

Secteur très réglementé, la banque compte parmi son personnel de nombreux juristes qui doivent veiller au strict respect des dispositions concernant la publicité du crédit.

Attention :

L'objectif est ici de s'assurer que le potentiel client soit informé le mieux possible sur les offres de crédit.

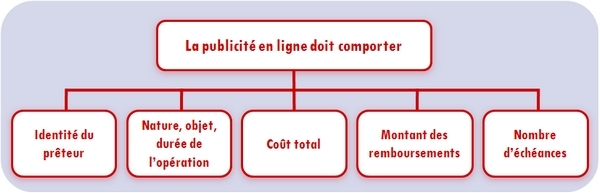

Le Code de la consommation impose un formalisme extrêmement rigoureux sous peine de sanctions pénales. Toutes publicités en ligne, quelles que soit leur forme doit comporter :

l'identité du prêteur ;

la nature, l'objet et la durée de l'opération ;

le coût total et, s'il y a lieu, le taux effectif global du crédit à l'exclusion de tous autres taux ainsi que les perceptions forfaitaires ;

la nature éventuellement promotionnelle du taux ;

le montant des remboursements par échéance ou, en cas d'impossibilité, le moyen de le calculer (ce montant doit comprendre le coût de l'assurance, si celle-ci est obligatoire) ;

pour les opérations à durée déterminée, le nombre d'échéances.

D'autres contraintes existent pour la publicité écrite puisque, quel que soit le support utilisé, la taille des caractères doit être au moins aussi importante que celle utilisée pour indiquer toute autre information relative aux caractéristiques du financement.

Faisant l'objet d'une harmonisation européenne, ces dispositions sont définies dans le Code de la consommation et plus précisément par les articles L 311-4 à 5 pour le crédit à la consommation et L 312-4 à 6 pour le crédit immobilier. Elles assurent une transparence renforcée de la communication sur le crédit par les organismes bancaires.