|

» Acquisition

Maîtriser le contexteSection 2. Le commerce électronique

Plan de la section[ masquer ]

ImportantLa première interrogation concerne la définition même du commerce électronique. La question a été en effet posée de sa délimitation : devait-il être limité aux échanges entièrement dématérialisés (et donc portant sur des produits ou services susceptibles de l’être) ou pouvait-on retenir une définition extensive où seule une partie de la transaction utilise des moyens numériques ?

L’enjeu n’est évidemment pas le même en termes financiers mais aussi quant au champ d’application des règles spécifiques au commerce électronique. On imagine bien que la seconde acception implique un volume de chiffre d’affaires et de contentieux bien plus important.

C’est cette dernière option qui a été retenue par la loi française puisque, d’après la loi pour la confiance dans l’économie numérique (LCEN) du 21 juin 2004, c’est « l’activité économique par laquelle une personne propose ou assure à distance et par voie électronique la fourniture de biens ou services » (article 14). ImportantCette définition rejoint celle de l’OCDE, d’après laquelle le commerce électronique est la « vente ou l’achat de biens ou de services, effectués par une entreprise ou un particulier, une administration ou toute entité publique ou privée et réalisée au moyen d’un réseau électronique ».

Le commerce électronique est devenu une réalité tangible et un secteur en pleine expansion grâce à un champ juridique favorable. Le législateur a ainsi mis en place un ensemble cohérent de procédures visant à simplifier les échanges numériques. Ainsi, la loi du 13 mars 2000 a donné à l’écrit sur support électronique la même valeur que l’écrit sur support papier, à condition que :

La mise en place de ce nouvel outil devait nécessairement s’accompagner de mesures règlementant son utilisation. Le législateur a choisi de protéger le consommateur : droit de rétractation, droit au remboursement, information sur le renouvellement et le droit à résiliation… Il a également édicté des règles permettant un paiement sécurisé des contrats conclus en ligne. De plus, en transformant le droit de la preuve, le législateur a rendu possible les échanges économiques numériques.

Ces différentes mesures visent en fait à adapter les deux temps du contrat que sont sa conclusion (§1) et son exécution (§2).

§1. Le processus de formation du contrat aménagé

Il s’agit ici de prendre en compte la spécificité des contrats supports du commerce électronique, notamment au regard des risques encourus par le cyberconsommateur.

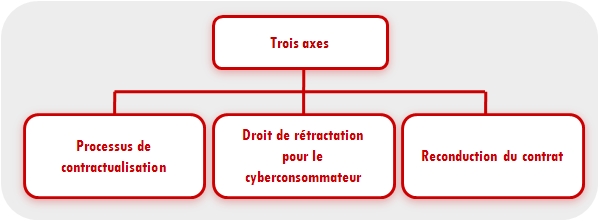

Trois axes sont privilégiés :

-

A. Le processus de contractualisation

Le processus de formation du contrat électronique est régi par les articles 1369-1 à 1369-3 du Code civil. Les règles édictées créent un champ juridique favorable à l’implantation du commerce électronique, en simplifiant les procédures. L’utilisation du courrier électronique est ainsi autorisée.

L’article 1369-4 du Code civil précise les conditions de l’offre contractuelle formulée sur support numérique, mettant en place les modalités du double-clic. Attention

Toute personne qui, à titre professionnel, propose la fourniture de biens ou la prestation des service par voie électronique, doit mettre les conditions contractuelles applicables à disposition, d’une manière qui permette leur conservation et leur reproduction. L’auteur de l’offre reste alors engagé aux conditions mentionnées tant que l’offre est accessible par voie électronique.

L’offre doit comporter un certain nombre de mentions obligatoires, et notamment préciser les différentes étapes à suivre pour conclure le contrat, les moyens techniques permettant à l’utilisateur d’identifier les erreurs commises dans la saisie des données et de les corriger avant la conclusion du contrat, les langues proposées pour la conclusion du contrat, les modalités de l’archivage éventuel et les conditions d’accès au contrat ainsi archivé, et les moyens de consulter par voie électronique des règles professionnelles et commerciale auxquelles l’auteur de l’offre entend le cas échéant se soumettre.

C’est l’article 1369-5 du Code civil relatif à l’acceptation de l’offre qui met en place la règle du double clic, de façon à protéger le destinataire de l’offre de toute erreur.

Le premier clic permet au client de vérifier sa commande (en détail) y compris son prix, après avoir eu la possibilité de corriger d’éventuelles erreurs.

C’est le second clic qui validera ensuite la commande, formant alors définitivement le contrat.

Le cybercommerçant devra alors accuser réception de la commande, cette formalité n’étant cependant pas une condition de validité du contrat.

Le client pourra ensuite, pendant la durée du contrat avoir accès aux éléments concernant la commande, la confirmation de l’acceptation de l’offre et l’accusé de réception. Ces exigences ne s’appliquent pas aux contrats conclus entre professionnels. B. Le droit de rétractation du client

Ce droit est prévu pour tous les contrats à distance (et pas seulement les contrats numériques) par l’article L. 121-20 du Code de la consommation. D’après la jurisprudence, toute disposition visant à restreindre ce droit constitue une clause abusive. Important

D’après ces dispositions, le consommateur bénéficie d’un délai de rétractation de 7 jours francs. Le professionnel qui fait une offre en ligne doit indiquer l’existence et les conditions de ce droit de rétractation. En cas de non respect de cette obligation par le cybercommerçant, le délai de rétractation est porté à trois mois.

Le délai de sept jours court à compter de la réception des biens objet du contrat ou de l’acceptation de l’offre pour un contrat de prestation de services.

Si le droit de rétractation est exercé, le cybercommerçant doit rembourser le client des sommes versées, dans les plus brefs délais et au plus tard dans les trente jours qui suivent la date à laquelle ce droit a été exercé.

Le remboursement peut s’effectuer par tous moyens de paiement, mais le consommateur peut s’opposer à une modalité de remboursement qui ne lui conviendrait pas. La pratique usuelle du remboursement sous forme d’avoir peut ainsi être contournée.

Le refus de remboursement par le commerçant est sanctionné pénalement (contravention de cinquième classe). AttentionAttention, le droit de rétractation ne s’applique pas – sauf si les parties en ont convenu autrement - dans certaines hypothèses (article L. 121-20-2 du Code de la consommation ) : contrats de fourniture de services dont l’exécution a commencé avec l’accord du consommateur avant la fin du délai de sept jours francs, contrats de fourniture de biens ou de services dont le prix est fonction de fluctuations du taux du marché financier, contrats de fourniture de biens confectionnés selon les spécifications du consommateur ou nettement personnalisés, contrat de fourniture d’enregistrement audio ou vidéo ou de logiciels informatiques lorsque ceux-ci ont été descellés par le consommateur, contrats de paris et de loterie autorisés. C. La reconduction du contratImportantLe professionnel est soumis par l’article L. 136-1 alinéa 1er du Code de la consommation à l’obligation d’informer le consommateur, par écrit, au plus tôt trois mois et au plus tard un mois avant le terme de la période autorisant le rejet de la reconduction du contrat de la possibilité de ne pas reconduire le contrat conclu avec une clause de tacite reconduction.

Le consommateur qui n’aurait pas utilisé cette voie pour mettre fin au contrat bénéficiera cependant d’une seconde chance. Il pourrait en effet utiliser sa faculté de rétractation pour mettre fin au « nouveau contrat ». §2. Des possibilités d’exécuter le contrat sécurisées

L’exécution du contrat s’analyse comme celle des engagements pris lors de la conclusion. Il peut s’agir aussi bien d’obligation de donner (livrer un bien, payer une somme d’argent…) que d’obligation de faire (fournir un service). L’obligation de ne pas faire (par exemple, ne pas faire concurrence) est bien sûr concevable. Mais elle ne pose pas de problèmes techniques. Au contraire, pour les obligations de faire et de donner, la mise en place d’un système intégré de commerce électronique a conduit la pratique et le législateur à aménager et réglementer des moyens permettant l’exécution du contrat numérique. Le principal intérêt qui a présidé à l’aménagement de ces règles a été la protection du cyberconsommateur, réputé plus vulnérable encore que son homologue traditionnel.

Le paiement n’est à cet égard qu’une modalité de l’exécution. Pour autant, il a plus qu’une valeur de symbole et mérite des développements particuliers. A. Le paiement

Il s’agit là de rassurer les différents intervenants du commerce électronique par des moyens techniques permettant la sécurité des transactions. Différentes études ont en effet montré que les principales réticences au développement du paiement en ligne étaient psychologiques. L’enjeu est donc d’importance puisqu’il s’agit de simplifier l’opération et de la sécuriser. Les pouvoirs publics prennent une large part dans la réflexion, que ce soit à l’échelle des organisations internationales comme l’OCDE, de l’Union européenne (avec la commission) ou en France.

Les outils techniques qui permettent le paiement sont extrêmement variés. On pense ici : ImportantAu contrat « kiosque » où le paiement de la connexion assurer le paiement de la prestation. C’est alors l’opérateur qui reversera au prestataire la fraction du prix qui lui revient.

Ce modèle économique est sûr, mais il nécessite de nombreux aménagements préalables (notamment un contrat régissant les relations de l’opérateur et du prestataire). Il ne peut donc répondre à l’ensemble des demandes. Il est très utilisé pour les contrats instantanés où le consommateur utilise son téléphone portable (téléchargement de sonneries, par exemple).

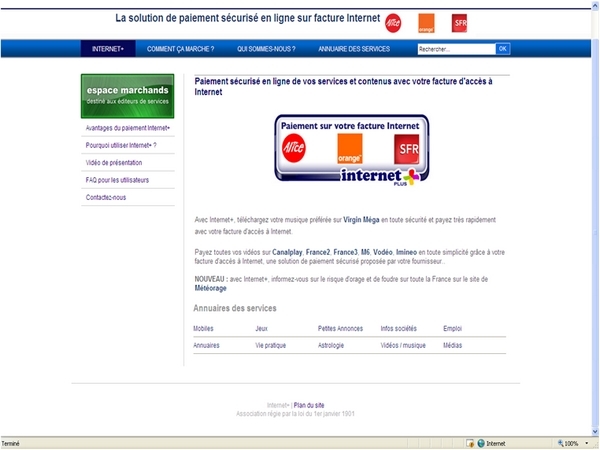

Ce modèle est également celui d’Internet + où le paiement des services (de type téléchargement de musique) se fait directement au fournisseur d’accès à Internet (la facture est un document unique).

-

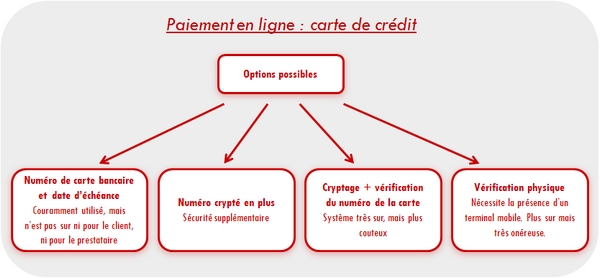

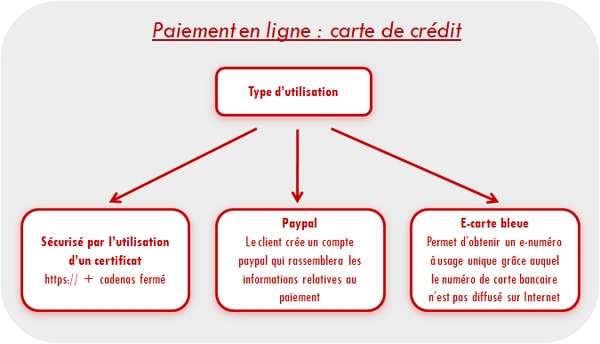

A la carte de crédit : l’utilisation de la carte de crédit étant très largement répandue, son utilisation pour le paiement en ligne est apparue naturelle.

Différentes options sont alors possibles :

-

On trouve en général trois grands types d’utilisation de la carte :

-

-

ImportantAu porte-monnaie électronique : l’idée qui préside à sa création est de permettre le paiement de sommes d’argent peu importantes mais à une fréquence quotidienne.

Deux solutions techniques sont envisageables le stockage sur un serveur bancaire (ou porte-monnaie virtuel) ou sur une carte mémoire (porte monnaie électronique) d’une somme qui est débitée au fur et à mesure de son utilisation chez les commerçants. En France, le système le plus connu est Monéo.

L’entreprise a conclu des partenariats avec de très nombreux établissements de crédit, ce qui permet aux utilisateurs de posséder dans un même objet, à la fois une carte de crédit et un porte-monnaie électronique. Monéo travaille également avec les collectivités territoriales (il est possible de payer son stationnement dans 70 villes) ou des commerçants (notamment certains franchisés).

Le système est donc mixte puisqu’il permet de payer en ligne ou en présentiel différents types de service. Le modèle apparaît cependant plus intéressant pour le paiement en ligne. En effet, on aperçoit ici la limite de ce système qui est que les destinataires du paiement doivent être équipés d’un terminal technique. Le développement de plusieurs systèmes de porte-monnaie électronique concurrents obligerait le commerçant à choisir ou à multiplier les terminaux.

AttentionIl est important de noter que les différentes solutions techniques ne sont pour la plupart libres de droit. Il y a donc un aspect important de concurrence entre les entreprises de ce marché. Le développement de solutions techniques est onéreux, mais les propriétaires réduisent leur marge pour attirer de nombreux clients chez les cybers commerçants. Un système répandu est en effet plus attractif pour le consommateur. Il permet de ne pas avoir plusieurs outils et de se sentir en sécurité au moment du paiement.

Les développements actuels sont nombreux, et font appel à des outils individualisés (smartphone voire téléphone portable). Il est donc important de procéder à une veille technologique, les évolutions techniques entraînant un changement des pratiques juridiques. ImportantPour conclure sur le paiement, on peut retenir que les modalités techniques d’un paiement sécurisé existent aujourd’hui et sont largement répandues.

La coexistence de plusieurs solutions techniques induit parfois une certaine confusion chez le consommateur, et nécessite un effort d’accompagnement de la part des pouvoirs publics qui cherchent à développer ces modes de paiement. La crainte de fraudes importantes donne lieu à une surveillance renforcée.

Sont ainsi compétentes :

B. Les autres modes d’exécution du contrat

Il s’agit là aussi de sécuriser l’exécution, surtout en permettant au cyberconsommateur de recevoir ce qui lui est dû à raison du contrat qu’il a conclu. Comme tout contrat, la convention empruntant des moyens numériques est soumise à la force obligatoire (article 1134 du Code civil) et engage les contractants. Les droits et obligations des parties varient en fonction de la qualification du contrat et obéissent aussi à des règles spécifiques au e commerce.

Les textes relatifs au commerce électronique vont alors aménager doublement ces engagements. D’abord en prévoyant des obligations renforcées pour le cybercommerçant. Ensuite, en prévoyant une responsabilité contractuelle également renforcée en cas d’inexécution de ses obligations.

Dans tous les contrats « à distance », et en particulier dans ceux conclus numériquement, l’article L. 121-20-3 du Code de la consommation impose aux « fournisseurs professionnels » une obligation d’exécuter la commande dans un délai de 30 jours à compter du jour où la commande a été transmise par le consommateur (une exception peut être convenue entre les deux parties).

En cas d’indisponibilité du bien ou service promis, le professionnel doit informer le client et le rembourser des sommes avancées dans les 30 jours de leur mise à disposition à moins que la faculté de fournir une prestation équivalente (en qualité et en prix) n’ait été incluse dans la convention (article L. 121-20-3).

Le Code de la consommation (article L. 121-20-3, al.4) prévoit que le cybercommerçant est « responsable de plein droit à l’égard du consommateur de la bonne exécution des obligations résultant du contrat conclu à distance, que ces obligations soient à exécuter par le professionnel qui a conclu ce contrat ou par d’autres prestataires de services, dans préjudice de son droit de recours contre ceux-ci ».

La responsabilité du cybercommerçant se conçoit donc sans faute. Le commerçant ne peut s’exonérer qu’en prouvant que l’inexécution ne lui est pas imputable, soit qu’elle soit due au consommateur lui-même, soit qu’elle résulte d’une cause étrangère exonératoire (la force majeure notamment).

Le consommateur peut alors demander la résolution ou la résiliation du contrat ou l’exécution forcée, selon les dispositions du droit commun. |