|

» Acquisition

Archiver l'informationSection 4. La force probante du système d’archivage

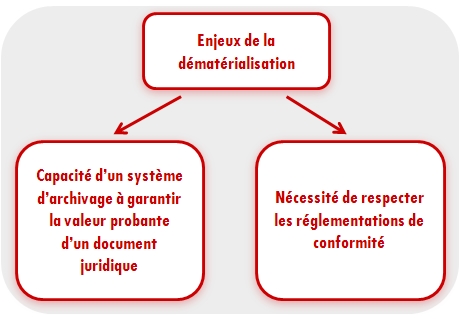

Toute opération de dématérialisation comporte deux enjeux bien différents, que l'on a tendance à confondre :

Conseils, trucs et astucesIl est donc nécessaire de trouver des procédés et des organisations qui permettront d'avoir avec une assurance raisonnable que des documents restitués plusieurs années après leur création, sous forme papier à partir des enregistrements numériques, ou tout simplement visualisés à l'écran, sont bien fidèles à leur état original, et ce sans recourir systématiquement à une expertise.

-

A chacune des ces règles sont associées des sanctions, en cas de non respect de celles-ci. Lors de la conception d'un système d'archivage, il faut se demander si les documents à conserver tombent sous le coup de l'une de ces règles et si oui quelles sont les contraintes qui en découlent et les risques encourus à les ignorer ?

Quelle est la valeur probatoire d'un document numérique ? AttentionCette question est celle à laquelle il faut répondre pour établir les spécifications fonctionnelles de base du système d'archivage. Car à tout document numérique est associé un enjeu probatoire, qui sera plus ou moins important.

Les contraintes de conformité viendront s'y rajouter, le cas échéant, si le document en question est soumis à une réglementation spécifique. Les textes fiscaux sont précis et techniques, alors que l'une des obligations fondamentales de la Loi Informatique et Libertés, qui est l'obligation de sécurité, est exprimée en terme généraux et conceptuels.

L' « écrit numérique » est un concept récent, introduit dans le droit français par la loi n°2000-230 du 13 mars 2000 à travers l'article 1316 du Code civil.

L'écrit numérique est fondamentalement différent de l'écrit papier en ce que l'information est dissociée du support. L'écrit papier est un objet statique et intangible, dans lequel l'information et le support sont intimement liés. L'information signifiante s'induit de l'apparence visuelle du support (date, signature, papier à en tête, contenu). Dans un écrit numérique composé de données structurées, ces éléments sont épars, et le système d'archivage devra les gérer d'une façon telle que l'information signifiante portée par un tel écrit puisse être conservée et reconstituée fidèlement.

L'article 1316-1 du Code Civil définit les conditions à remplir pour qu'un écrit numérique ait une valeur probante. Cet article est fondamental car il pose les deux conditions juridiques de l'admission en preuve d'un écrit numérique :

La loi ne traite pas des modalités d'archivage, ni ne définit la notion d' « intégrité ». Le Forum des Droits sur l'Internet [voir chapitre Conservation d’un document numérique - recommandations] en donne la définition suivante :

Conseils, trucs et astucesEn pratique, un écrit numérique résultera de l'intégration de différentes technologies qui auront contribué à la création du document définitif. La valeur juridique de ce document sera assurée dès lors que le processus mis en œuvre permettra d'en identifier l'origine, et de garantir son intégrité depuis sa création et tout au long de son cycle de vie. On voit là apparaître un élément fondamental de la compréhension de l'écrit numérique. Contrairement à l'écrit papier, figé une fois pour toute sous forme d'un « original », l'écrit numérique va vivre, se transformer, changer de support et parfois même de format, au cours des différents cycles de son existence depuis sa création, son stockage, son versement en système d'archivage et jusqu'à sa restitution ou sa destruction. Les deux conditions posées par l'article 1316-1 du Code Civil devront être assurées pour l'ensemble du cycle de vie de l'écrit numérique, ce qui impose de voir l'archivage numérique, eu sens large, non pas comme une action ponctuelle mais comme la mise en œuvre d'un processus pérenne au cours du temps.

-

Conseils, trucs et astucesPour démontrer la valeur probatoire d’une archive, il faut être capable d’en garantir, dès l’origine et jusqu’à la fin de sa période de conservation : l’authenticité, l’a lisibilité, l’intégrité

Un système d’archivage à valeur probatoire doit répondre à ces contraintes et assurer physiquement le cycle de vie du document archivé. Conseils, trucs et astucesfaut concevoir un système qui assume à la fois les phases classiques de la vie d’un archive et qui puisse une conservation intègre de l’archive. Tous les événements doivent être tracés et contrôlés pour éviter le moindre doute quant à sa validité. AttentionLa seule certitude est que l'archivage électronique doit garantir l'intelligibilité de l'acte conservé, son identification et son intégrité quelles que soient la durée et les modalités de conservation. |