Les impôts directs sont payés par les roturiers et une partie de la noblesse. La taille est le plus connu de ces impôts. Elle devient permanente en 1439, exclusivement versée au roi et, le plus souvent, payable par les seuls roturiers (si les nobles sont exemptés dans le Nord, ce n'est pas le cas dans le Sud).

En savoir plus : La taille

La taille est un impôt de répartition dont le montant est décidé en conseil royal des Finances, chaque année. Elle est répartie par provinces, communautés, élections ou diocèses. Dans le Nord de la France c'est le statut des personnes qui conditionne son paiement (taille personnelle), alors que dans le Sud ce sont les biens figurant dans le cadastre (taille réelle). Alors que les pays d'État en discutent le prix et en assurent la répartition et la perception (rôle des états provinciaux), que les pays conquis ont sa seule perception, elle est directement répartie par les officiers royaux et les élus dans les pays d'élection. Dans les communautés, la taille est répartie et collectée par des habitants désignés par l'Assemblée et responsables sur leurs biens. A la fin du XVIIème s., les intendants en deviennent les administrateurs.

En 1695 est créée la capitation, sans le consentement des contribuables et payable par tous (universalité). Cet impôt nouveau doit servir, en partie, à financer la guerre de la ligue d'Augsbourg (supprimée en 1697, la capitation est définitivement rétablit en 1701).

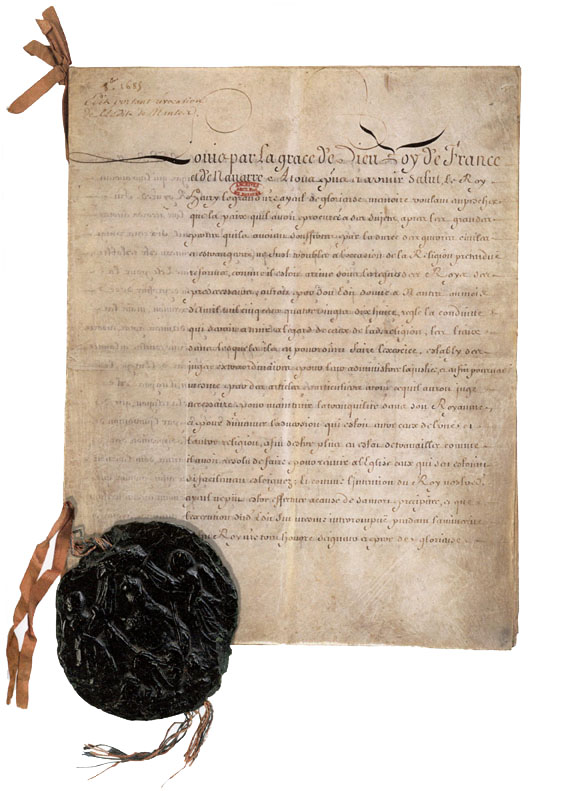

Tx.Déclaration contenant règlement pour l'établissement de la capitation, 18 janvier 1695 (Isambert, Recueil général des anciennes lois françaises, vol. 20, Paris, 1830, p. 381.) :

« Louis, etc. Depuis que la gloire de notre État et les prospérités dont le ciel a béni notre règne ont excité contre nous l'envie d'une partie des puissances de l'Europe et les ont engagées à se liguer entre elles pour nous faire injustement la guerre, la sincérité de nos intentions et les avantages que nous avons remportés d'année en année nous faisant toujours espérer une paix prochaine, nous avons tâché de n'employer, pour nous mettre en état de repousser les efforts des États ligués contre nous, que les moyens qui étaient le moins à charge à nos sujets. Nous avons pour cet effet aliéné des rentes, dont nous avons assigné le payement sur nos revenus ordinaires, et créé des charges, dont les gages sont employés sur les états de nos finances. Et, si dans la suite nous avons été obligé de pratiquer quelques autres moyens qui ont été plus à charge à nos peuples, ce n'a été que par la nécessité de nous assurer dans des termes fixes les fonds convenables au bien de notre État. Mais, l'endurcissement de nos ennemis, qui paraissaient insensibles à leurs pertes, et qui, loin d'être touchés de la misère des peuples, semblent même tirer avantage de l'inclination que nous témoignons pour la paix, nous faisant prévoir la continuation de la guerre et nous obligeant à nous y préparer, nous espérons faire connaître à toute l'Europe que les forces de la France sont inépuisables, quand elles sont bien ménagées, et que nous avons des ressources certaines dans le cœur de nos sujets et dans le zèle qu'ils ont pour le service de leur Roi et pour la gloire de la nation française. Dans cette confiance, nous avons résolu, pour nous mettre en état de soutenir les dépenses de guerre aussi longtemps que l'aveuglement de nos ennemis les portera à refuser la paix, d'établir une capitation générale, payable pendant le temps de la guerre seulement, par tous nos sujets, sans aucune distinction [...] A ces causes, et autres considérations à ce mouvant, de notre certaine science, pleine puissance et autorité royale, nous avons, par ces présentes signées de notre main, dit et déclaré, disons et déclarons, voulons et nous plaît qu'à compter du premier jour de ce mois, il soit établi, imposé et levé, dans toute l'étendue de notre royaume, pays, terres et seigneuries de notre obéissance, même dans les pays et villes que nous avons conquis depuis la déclaration de la présente guerre, une capitation générale par feux ou familles, payable d'année en année, pendant la durée de la présente guerre, sans qu'elle puisse être continuée ni exigée, sous quelque prétexte que ce soit, trois mois après que Dieu nous aura donné la paix [...] Si donnons en mandement à nos aimés et féaux conseillers les gens tenant notre Cour de Parlement. Chambre des comptes et Cour des aydes à Paris, que ces présentes ils aient à faire lire, publier et registrer, et le contenu en icelles garder et exécuter soigneusement et exactement, selon leur forme et teneur, cessant et faisant cesser tous troubles et empêchements à ce contraires. Voulons qu'aux copies des présentes, collationnées par l'un de nos aimés et féaux conseillers et secrétaires, foi soit ajoutée comme à l'original. Car tel est notre plaisir. En témoin de quoi nous avons fait mettre notre scele à cesdites présentes.

Donné à Versailles, le dix-huitième du mois de Janvier, l'an de grâce mil six centre quatre vingt quinze, et de notre règne le cinquante-deuxième.

Louis

Par le Roi, Phélypeaux

Acte scellé du grand sceau de cire jaune ».

D'autres impôts directs universels sont par la suite créés durant le XVIIIème s. (le dixième, le cinquantième et le vingtième).

Partager : facebook twitter google + linkedin